マンション管理士 過去問

令和7年度(2025年)

問34 (管理組合の運営の円滑化 問10)

問題文

甲マンション管理組合の令和6年度決算(令和6年4月1日から令和7年3月31日まで)に関して、会計担当理事が行った次の仕訳のうち、適切なものはどれか。ただし、会計処理は発生主義の原則によるものとする。

付箋

付箋は自分だけが見れます(非公開です)。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

マンション管理士試験 令和7年度(2025年) 問34(管理組合の運営の円滑化 問10) (訂正依頼・報告はこちら)

甲マンション管理組合の令和6年度決算(令和6年4月1日から令和7年3月31日まで)に関して、会計担当理事が行った次の仕訳のうち、適切なものはどれか。ただし、会計処理は発生主義の原則によるものとする。

正解!素晴らしいです

残念...

画像拡大

この過去問の解説 (2件)

01

仕訳問題のキーワードは、発生主義の原則です。現金や預金といった「お金」が動いたタイミングで仕訳をする現金主義という考え方もありますが、マンション管理組合の会計では、発生主義が原則です。当期に発生した費用・収益は、その時点で仕訳により会計帳簿に記録(=記帳)します。そうでないものは別の勘定科目を用いて記帳し、当期の費用・収益ではないことを明確にします。

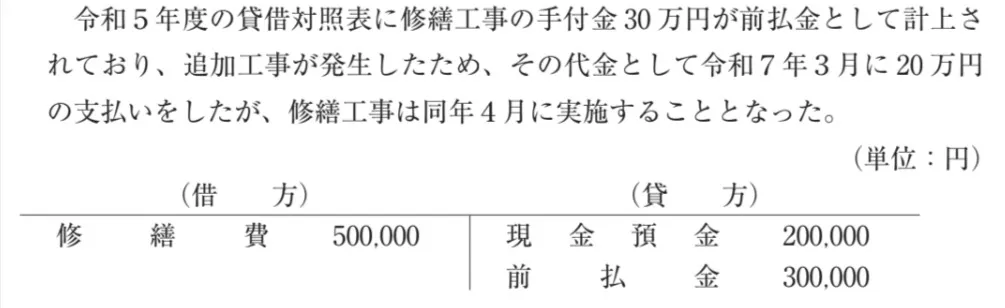

(不適切)本肢のポイントは<修繕工事は同年4月に実施することとなった>という文末です。令和6年度決算期末の時点では、工事は実施されていませんから、同年度決算では修繕費(費用)を計上できません。前払金が20万円増えた(ことにより計50万円になった)という次の仕訳が適切です。

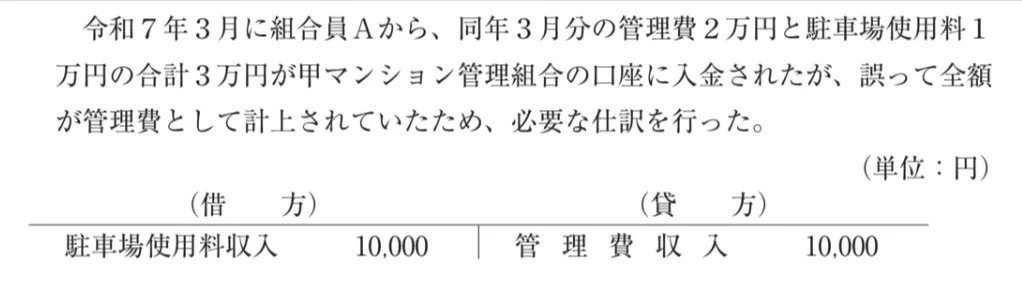

(不適切)本肢は、誤った仕訳を修正するために必要な仕訳が問われています。現状は3万円全額が管理費収入に計上されていますが、正しくは2万円なので、帳簿上は1万円多くなっています。修正するには1万円減らさなくてはなりません。

そして、その1万円は正しくは駐車場使用料なので、「◯◯?」は駐車場使用料収入です。

本肢は貸借が逆になっており、不適切です。

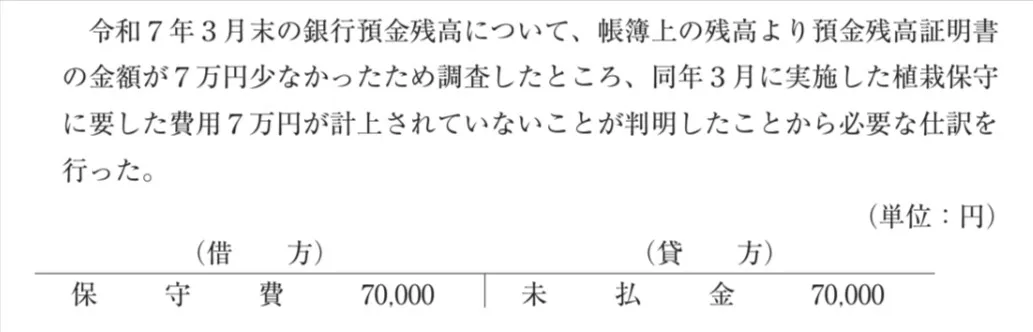

(不適切)本肢で未計上なのは<3月に実施した植栽保守に要した費用7万円>です。3月までの当期に実施したので、当期の費用です。

<帳簿上の残高より預金残高証明書の金額が7万円少なかった>のは、現実には預金から支払い済みなのに、それが未計上で帳簿上の残高に反映されていないためです。「◯◯?」は現金預金ということなります。

本肢は貸方の未払金が不適切です。未払いのままなら、預金残高は減っていないはずだからです。

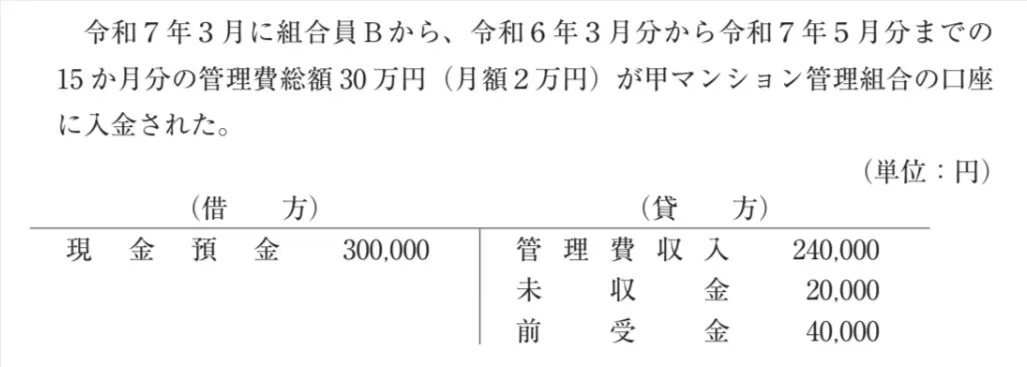

(適切)本肢でまず着目すべきは<令和6年3月分から令和7年5月分までの15か月分>の部分です。15か月ということは、当期(令和6年4月~令和7年3月)の12か月分より多いわけです。

1)まず、当期の12か月分(24万円)は当期の管理費収入です。

2)残りの3か月分(6万円)のうち、<令和6年3月>の1か月分(2万円)は本来、前期の収入です。管理組合の目から見れば前期末の時点で、収入として発生はしているが入金はされていない、つまり未収金でした。

参考・前期の令和5年度決算

今回の入金で、この未収金が解消されたことになります。つまり以下の仕訳です。

3)最後に残る2か月分(4万円)は、令和7年4~5月分、つまり来期の収入に計上すべきものです。当期末の時点では、まだ収入として発生はしていないが、前払いで受け取ったお金、つまり前受金です。

以上の1)~3)を合せると以下の仕訳になります。本肢は適切です。

本問は各選択肢で全く別の場面が問われています。仕訳に不慣れな方にとってはハードルが高いかもしれません。本試験の本番では、全50問を俯瞰したうえで、本問は捨てて、より確実に得点可能な問題に時間を回すという戦略も考慮に入れるべきです。

参考になった数12

この解説の修正を提案する

02

令和6年度に何が「発生」したのか、

それが正確に計上されている選択肢が正解となります。

なお、「現金預金」等のようなキャッシュは、

下表の「資産」にあたります。

「資産」が増えたらホームポジションである借方へ、

減ったら反対側の貸方へ、

それぞれ計上されるということを意識しましょう。

【貸借対照表】

|負債

資産|――

|正味財産

【損益計算書】

費用|

――|収益

利益|

【勘定科目】

資産:現金預金、未収金、前払金

負債:未払金、前受金

費用:修繕費、保守費

不適切

たしかに、「現金預金20万円の減少」という出来事は、

令和6年度に発生しています。

しかし、修繕工事は令和6年度時点ではまだ行われていないので、

少なくとも「修繕費」が発生するのは不適切です。

【令和○年度それぞれの仕訳】

⑤前払金300,000|現金預金ナド300,000

⑥前払金200,000|現金預金200,000

⑦修繕費500,000|前払金500,000

不適切

本肢は誤った仕訳を訂正する問題ですが、

借方と貸方がひっくり返ってしまっています。

まず、「現金預金3万円の増加」という出来事は、

令和6年度に発生しています。

したがって、「現金預金30,000」は、

「資産」のホームポジションである借方に計上されます。

これに相対する形で、

貸方には「現金預金30,000」の内訳が示されるはずです。

誤って計上したとはいえ、

貸方に「管理費収入20,000」「駐車場使用料収入10,000」のいずれも示されていない本肢は少なくとも不適切です。

【本来の仕訳】

本来:現金預金30,000|管理費収入20,000

|駐車場使用料収入10,000

【本肢の訂正仕訳】

当初:現金預金30,000 |管理費収入30,000

訂正:管理費収入10,000|駐車場使用料収入10,000

不適切

たしかに、「植栽保守」は令和6年度に行われているので、

「保守費70,000」は発生しています。

よって、「費用」のホームポジションである借方に計上されている点は適切です。

しかし、これに相対する貸方は少なくとも「未払金」ではないので、

本肢は不適切です。

本肢の通り、

「帳簿上の残高より預金残高証明書の金額が7万円少なかった」とあるため、

「現金預金70,000」という帳簿上の「資産」を減少させる必要があります。

「資産の減少」は貸方に計上されるので、

下記の仕訳が適切です。

【本肢の仕訳】

保守費70,000|現金預金70,000

適切

まず、「現金預金30万円の増加」という出来事は、

令和6年度に発生しています。

よって、借方は適切です。

これに相対する形で、

貸方に内訳が示されます。

本肢では「管理費総額30万円」が入金されていますが、

各年度の内訳は下記の通りとなります。

【令和○年度の管理費収入】

⑤月2万円×(令和6年3月)

=2万円

⑥月2万円×(令和6年4月~令和7年3月)

=24万円

⑦月2万円×(令和7年4月~5月)

=4万円

⑤令和5年度時点では、

「未だ収められていないお金」として、

「資産」のホームポジションである借方に計上されていました。

その資産が減少することになったので、

貸方に「未収金20,000」と計上されます。

⑥令和6年度に発生した「管理費収入」なので、

貸方に「管理費収入240,000」と計上されます。

⑦令和7年度時点では、

「前もって受けとるお金」として、

「負債」のホームポジションである貸方に計上する必要があります。

よって、貸方に「前受金40,000」と計上されます。

したがって、貸方も適切であるため、

本肢は適切です。

参考になった数2

この解説の修正を提案する

前の問題(問33)へ

令和7年度(2025年) 問題一覧

次の問題(問35)へ